Charges fixes / Charges variables

- Accueil

- /

- Fiches de révision

- /

- Charges fixes / Charges variables

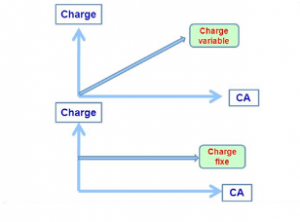

1- Charge variable:

Ce sont des charges qui évoluent en fonction de l’activité de l’entreprise. Elles sont aussi appelées « charges opérationnelles » ou « charges d’activités ». Dans un prévisionnel financier, elles sont généralement estimées selon un pourcentage du volume des ventes réalisées ou des quantités produites.

Si on prend l’exemple Mofoko, la farine représente une charge variable puisque sa consommation est directement liée au volume de vente. Parmi les charges variables de la boulangerie on trouve :

- Les matières premières nécessaires à la fabrication du pain et des pâtisseries (farine, eau, beurre, …),

- La sous-traitance (réalisation de pièce montée ou de buffet par exemple,),

- L’énergie (électricité, gaz pour les fours, essence pour les livraisons, …),

- L’intérim,

- Les commissions,

- Les frais de distribution

- Les frais de packaging, emballage

2- Charge fixe:

Ils sont indépendants du niveau d’activité de l’entreprise à court terme. Elles sont aussi appelées « charges structurelles » ou « charges de structure » et restent stables quelles que soient les hypothèses de volume des ventes ou de production retenue. Dans un prévisionnel financier, elles sont stables pendant la durée de l’exercice, elles sont réévaluées d’un exercice sur l’autre.

Dans l’exemple de Mofoko, le loyer de sa maison de production et ses charges locatives seront identiques quel que soit le niveau d’activité. Parmi les charges fixes on trouvera :

- Le loyer,

- Les assurances,

- L’amortissement des immobilisations,

- Certains salaires (notamment les salaires administratifs),

- Certains honoraires d’experts

- Les abonnements

Source :

https://www.compta-facile.com/charges-fixes-charges-variables-definition-difference-exemples/