Amortissement

- Accueil

- /

- Fiches de révision

- /

- Amortissement

AMORTISSEMENT

Processus de correction de valeur d’une immobilisation (répartition des couts)

Calcul :

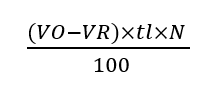

Amortissement linéaire (constante sauf première et dernière année on applique un prorata temporis)

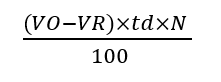

Amortissement dégressif (quel que soit la date de mise en service, on la considère comme une année entière)

VO : Valeur d’origine ; VR : Valeur résiduelle ; tl : taux linéaire ; td : taux dégressif ; N : périodes ;

- – tl : 100/durée de vie ;

- – td : tl coefficient

Coefficient : 1.5 si durée de vie 3 ou 4 ans

2 si durée de vie 5 ou 6 ans

2.5 si durée de vie > 6 ans

Amortissement variable : l’amortissement varie d’un exercice à l’autre en fonction de l’utilisation de l’immobilisation (heures machine, kilomètres parcourus, nombres de pièces, ..)

Comptabilisation :

|

Débit |

Crédit |

Libellé |

| 681 | Dotations aux amortissements | |

|

|

28,,,

|

Compte de l’immobilisation avec le chiffre 2 en deuxième position. Exemple : 213 constructions / 2813 : amortissements constructions |